工业机器人产业简要分析

一、产业机遇

人口红利消失、政策支持以及产业结构升级转型是促使机器人行业长期发展的三大驱动力。

从销量看,目前中国以27%的市场份额成为全球最大的工业机器人市场。IFR数据显示, 2015年全球范围内工业机器人销售量达到253,748台,全年较2014年增长10.68%;中国工业机器人销量为68556台,同比增长20.07%。

2016年12月29日工信部、发改委等联合印发《关于促进机器人产业健康发展的通知》,针对产业低水平重复建设、轻关键零部件制造问题,提出推动机器人产业理性发展,加强零部件等关键短板突破,大力培育龙头企业等。同日工信部还发布了《工业机器人行业规范条件》,提出工业机器人本体生产企业年营收不低于5000万元或年产量不低于2000台套,集成应用企业年收入总额不低于1亿元。到2020年关键零部件自给率达50%以上。

中国机器人使用密度在2014年仅达到了36台/万人,低于全球平均66台/万人的使用密度,工业机器人密度仍低于世界平均水平,具备增长空间。

2015年我国机器人的新增量为6.6万台,其中国产自主品牌工业机器人销量为2.2万台,市场占比仅为33%,国产替代过程具备想象空间。

二、产业概况

工业机器人产业链构成。机器人分为上游核心零部件:包括减速器、伺服系统、控制器;中游本体生产商;下游系统集成商。从市场规模来看,2015年减速器、伺服系统、控制器国内市场规模分别为11.5亿元、10.6亿元、3.5亿。

减速器、伺服系统主要依靠进口,控制器一般由本体企业自产。全球高精度机器人减速器市场日本纳博特斯克和哈默纳科两家产品的市场占有率达75%,国内公司在机器人精密减速器国产化方面已取得一定的突破,但主要依靠进口;伺服电机从市占率来看,国产品牌约占20%左右的市场份额。当前我国中低端伺服系统已经能够实现大规模量产,但高端伺服系统尚未形成商品化和批量生产能力;控制器成熟机器人厂商一般自行开发控制器,市场份额基本跟机器人本体一致。

机器人及自动化装备应用领域广泛,基于需求增长和竞争态势分析,现阶段行业出现明显分化,据3C、锂电池自动化设备景气度高。

我国3C制造企业通过提升自动化率降低成本意愿明显,使得3C行业自动化设备需求快速增长。同时,3C产品和技术更新换代快速,带来更多的3C自动化设备更新换代需求。

在新能源汽车等下游需求旺盛的背景下,锂电池企业固定资产投资快速增长。高工锂电预计2016年锂电设备市场规模在130亿以上,同比增长66.7%;到2020年锂电设备市场规模356亿元,国产设备产值将达到285亿元。锂电池自动化设备企业受益下游需求旺盛拉动,业绩有望继续快速增长。

专业级无人机、新能源汽车、物流机器人等细分领域需求旺盛、发展空间也较大。

三、相关上市公司

具备机器人概念的公司,据中国产业信息网一篇文章的统计,高达120只个股,分析起来非常困难。只能选取部分标的进行简要分析。

其中美的集团收购了世界四大机器人公司之一的库卡,本土的新松机器人一直也是行业标杆,参考国内的一些分析报告,最终确定以下几家公司做简要的分析:美的、新松、埃斯顿、新时达、博实股份

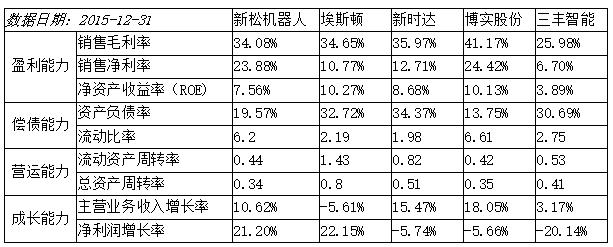

这几个股票2015年的一些重要财务指标如下(2016年有些年报还没发):

其中,美的因为刚收购库卡,其财务指标不具参考性,因此不在此表中。

从以上表格看,新松机器人的各项指标比较均衡,成长能力还是比较强,净资产收益率相对其他一些公司低了一点,可能是负债较少的关系。偿债能力强,公司的风格比较稳健。

美的集团完成收购库卡,与安川合作成立工业机器人与服务机器人合资公司,库卡与安川都是世界最大的机器人公司之一;今年美的继续收购Servotronix,一家专注开发和销售运动控制及自动化解决方案以色列高新企业。美的通过资本收购,已经逐渐改变自己的业务结构。问题是美的原有家电业务基数庞大,2015年底营业收入780亿,而新松机器人2015年底的营业收入只有12亿多,因此机器人增量业务能给美的带来财务上的收益增量占比应该是不高的。